金融資産のうち現金比率をどの程度にするべきか。

なかなか悩ましい問題ですよね。

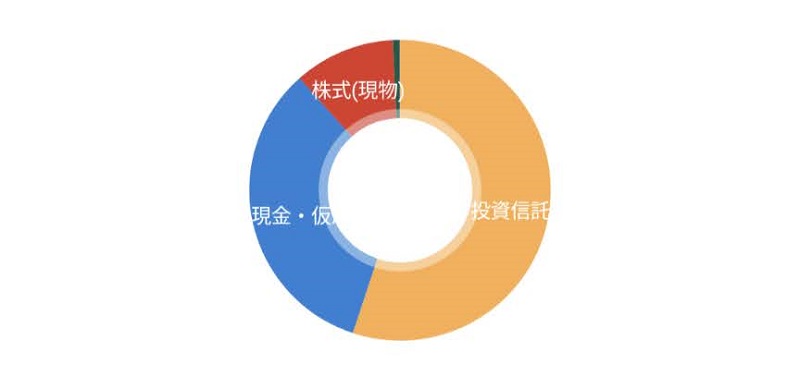

僕の現在の現金比率を眺めると、以下のような内訳になっています。

- 現金・・・12,071,044円(33.3%)

- 投資・・・24,155,943円(66.7%)

ざっくり3割ほど現金で残してあり、残りを何かしらの投資に回している状況です。

この現金比率が健全か否か、今後の方針も含め考えてみます。

一般的な現金比率の目安

まず、一般的によく言われている現金比率の目安として、以下の割合が挙げられます。

現金比率=年齢

30歳であれば現金割合30%、40歳なら40%…といった具合。

シンプルで分かりやすいですよね。

この公式に当てはめた場合、現在36歳の僕の現金比率の目安は36%ということになります。

おっ…ということは図らずも僕の実際の現金比率と同じくらいですね!

オッケー良かった!じゃあこの話はこれで終わり!

と、いきたいところですが個人的にはもう少し現金比率を引き下げて、資金を投資に回しても良いかなと考えています。

もっと現金比率を下げてもよい思う理由

大きな出費を伴うライフイベントの予定がない

老後資金を除いて、人生において大きな出費を伴うイベントって「結婚式」「子育て・教育」「住宅購入」とかそのあたりかなぁと思うんですけど、僕の予定は以下の通りです。

- 結婚式・・・挙式済み

- 子育て・教育・・・子供つくる予定なし

- 住宅購入・・・マンション購入済み

あと何かあるかな。

親の介護もあるかもしれませんが、両親はお金持っているので資金面で頼ってくることはないと思います。

子供の進学費用とか考えなくてよいのは大きいですが、大きな病気や事故による医療費は予測できないのでちゃんと備えておく必要がありますね。

とりあえず今のところ「即金で現金1,000万円なくちゃ対応できない!」なんて事態は考えにくいんですよね。

とりあえずまだ働いていて安定収入がある

セミリタイアを目指している最中ではありますが、一応まだ働いています。

幸い勤務先の業績も安定していますし、毎月の家計簿も黒字で推移しています。

投資比率を高めた結果大暴落に巻き込まれたとしても、いきなり路頭に迷うことはなさそうです。

サラリーマンの最強武器「キャッシュフロー」があるうちは、その強みを活かして余剰資金はどんどん投資に回しても問題ないと思っています。

妻が超キャッシュリッチ

最近判明したことですが、妻が超キャッシュリッチでした。

最大の理由が他力本願的で恐縮なのですが、妻の存在が大きいです。

- 市役所勤めの公務員

- 貯金3,000万円

- かわいい

まず、安定感抜群の公務員。

安定した収入源という意味では僕なんかより妻の方が圧倒的に優れています。

そして貯金が3,000万円…最近になってゴールド投資を始めましたが、基本的に投資に頼らず現金で殴っていくスタイルで貯めていました。

僕単体で見た時の現金比率は33.3%でしたが、妻の貯金をざっくり現金3,000万円とし、世帯として見た時の現金比率は以下のようになります。

- 現金・・・42,071,044円(63.5%)

- 投資・・・24,155,943円(36.5%)

現金比率と投資比率が逆転しました。

現金比率63.5%はかなり保守的なアセットアロケーションではないでしょうか。

4,000万円をキャッシュで保有している方が、むしろ健全とは言い難い気さえします。

今後の方針

僕の現金は500万円もあれば十分

妻の貯金を考慮すれば全資産を投資に回してもいいような気もしますが、離婚する可能性だってありますし、多少は自分の現金も確保しておきたいところ。

今後大きな出費の予定もないのでとりあえず500万円ほど現金を手元に残しておけば、そうそう困ることはないと思うんですよね。感覚的に。

仮にがんの先進医療を受けるようなことがあっても1件あたりの費用は300~400万円位と聞きますし、500万残しておけばとりあえず安心かなと思っています。

もし会社を辞めて収入が0になり、そのうえ妻に捨てられるような最悪な事態になっても、500万円あればそれだけで2年は生活できそうですしね。

「現金」比率ではなく「安全資産」比率で考える

僕の現金は500万円で十分…と言ったものの、じゃあ残りの3,100万円をすべて株や株式投資信託に突っ込むのかというと、それはそれで僕のリスク許容度的に難しいとも感じています。

そこで「現金」「債権」「金(ゴールド)」といったいわゆる安全資産の合計資産額を、全体の25%程度の割合で保有しようと考えています(ゴールドはけっこう値動きが荒いですが、有事の金ってことで安全資産扱いしています)。

- 安全資産(現金・債権・金)・・・25%

- 株(投資信託、ETF含む)・・・75%

さらに安全資産の内訳としては、現金は500万円で固定し、残りを債権と金で半分ずつ保有するつもりです。

現在の資産総額約3,600万円に当てはめると以下のような構成になります。

- 安全資産・・・900万円(全体の25%)

【内訳】

・現金・・・500万円

・債権・・・200万円

・金 ・・・200万円 - 株式など・・・2,700万円(全体の75%)

まぁ…金や債券をちょっと持ったからって何なんだという部分も正直あります…

債権必要なくね?とも思いますしゴールドは妻も投資し始めましたし…。

金や債券を保有するのは完全に個人的な気休めかもしれません。

使う当てのない現金を持っていてもしょうがないようなぁといったくらいの感覚です。

でも投資ってメンタルがものを言うところありますし、気休めだろうがなんだろうが、債権や金を保有することで少しでも自分が安心できるなら別にいいかと思っています。

債権・金ともにETFで積み立てを開始しています

今後2年くらいかけて現在手元にある現金を少しずつ債権と金に振り分けていく予定です。

債権はBND、金はGLDを、SBI証券の海外ETF自動積立を利用して買い始めました。

同時に株式投資信託への入金額ももう少し厚くして、手元の現金が500万円になるまでは積極的に買い進んでいこうと思います。

セミリタイア後はもっと現金比率を上げてもいいと思うけど、セミリタイア資金達成までは積極的に投資に回していきたいな!

ランキングに参加しています!クリックで応援していただけたら嬉しいです!