持ち家か賃貸か?

古より続く永遠のテーマですね。

昨日のブログで、固定資産税の支払いに散々ブー垂れていましたが、

僕はゴリゴリの持ち家派です。

家賃なんて一銭たりとも払いたくないタイプ。

いろんな意見があると思いますが、家賃というものはどうもお金をドブに捨てている気がして肌に合わないんです。

そんな僕は、結婚して会社の独身寮を出ると同時に新築マンションを購入しました。

当時26歳。住み始めて10年になります。

今日は10年住み続けた僕のマンション価格の推移を見ていきたいと思います。

自宅マンション価格の参考相場

自宅マンション概要

まず、僕のマンションの簡単な概要は以下の通りです。

- 所在:東京23区内

- アクセス:駅徒歩2分

- 築年数:築10年

- 専有面積:72㎡

- 間取り3LDK

- 方位:南西向き

- 購入価格:5,160万円

こんなところでしょうか。

頭金と諸費用に有り金ほとんど突っ込んで、フルフルギッチギチに35年ローンを組みました。

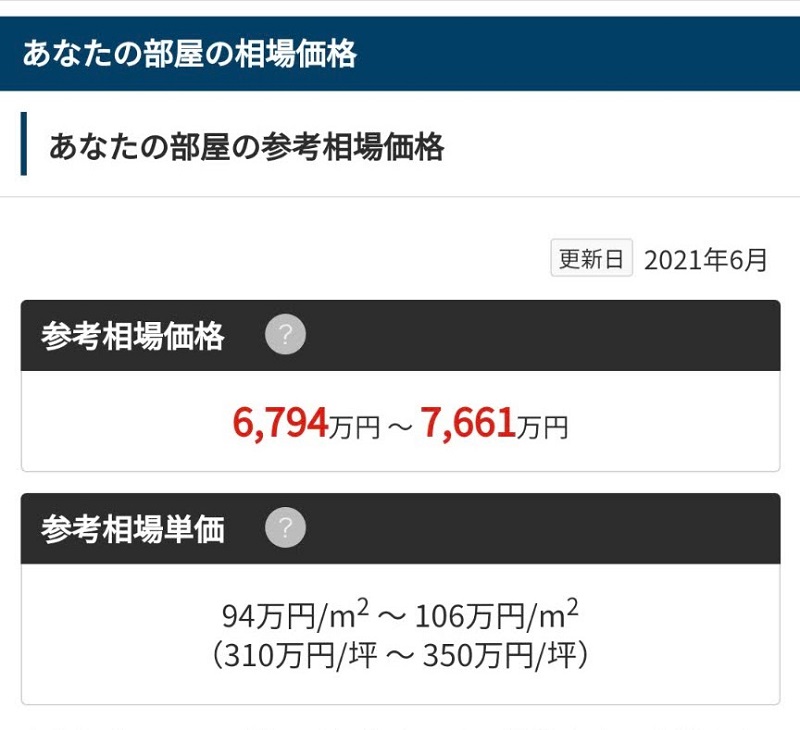

現在の価格相場

次に現在の価格相場ですが、ガチでやるなら不動産業者2,3社に査定に出すべきですが、今回はそこまではしません。めんどいので…。

今回は野村不動産ソリューションズ(旧野村不動産アーバンネット)が提供しているサービス『マンションデータPlus』を利用します。

所有マンションに「オーナー登録」をすると、部屋の相場価格をいつでも確認できて便利。

ザックリではありますが、大体の傾向が掴めれば今回はOKです。

結果はこちら。

バリクソ上がってる!!

下限の6,794万円と比較しても分譲時より1,600万円も高騰しています。

確かに(この物件なら絶対将来も値下がりしないだろ)という確信があったから、若干25、6歳でもリスクをとって購入に踏み切ったのですが、思った以上の上昇です。

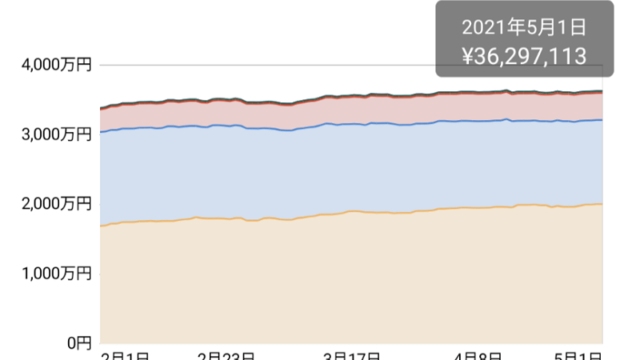

直近の価格推移

直近5年間の推移を見ても、一貫して上昇傾向が続いていました。

ここ10年の地価の上昇、建築費の上昇、アベノミクス相場・金融緩和による株価の上昇、異常な低金利、お得すぎるローン控除…不動産価格が上昇した理由は多々挙げられます。

これだけの条件が揃っていたんですから、当然と言えば当然かもしれません。

セミリタイアに向けて今、売るべきか?

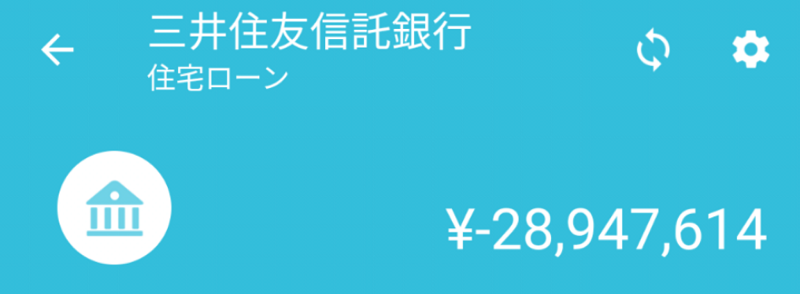

仮に現在の相場の下限である6,800万円で売れたとします。

僕のローン残高は2,900万円です。

仲介手数料その他諸費用は多めに見積もって250万円とします。

3,000万円控除によって売却益に対する譲渡所得税はかからないものとします。

6,800万円ー2,900万円ー250万円=3,650万円

現在の資産額3,750万円に上記を加算すると合計金融資産額は7,400万円に達し、憧れの三菱サラリーマンさんがセミリタイアされた際の金融資産と同水準となります。

妻の資産3,000万円も加えると世帯での資産は1億を超え、これまた憧れのアーリーリタイアブロガーRanpaさんの公開されている資産額に近づきます。

が、マンションを売るということは代わりの住居を用意しなければなりません…!

前述のとおり…僕は死んでも「家賃」というものを払いたくありません…!

Ranpaさんも退職前に戸建を購入し、なお1億円以上の資産を蓄えていらっしゃいます。

僕も、少なくとも次の住居プランを固められるまではマンションの売却益をあてにしたリタイアは考えられません。

それに僕は、東京のマンション価格はもうちょっち上昇が続くと見ています。

マイホームに対する考え方

僕はもともと不動産会社の投資セクションにいたせいか、マイホームの購入も「投資」として捉えている部分があります。

また、個人住宅の売買仲介をする子会社に出向していた経験もあり(三〇のリハ〇スってやつ)、たくさんの住宅の売買にも携わりました。

僕がマンションを買ったことを両親に報告したときは、なんかえらい怒られました。

「マンション買うなんて早すぎる!」「なんでそんな高い物件買ったんだ!」「すぐ値下がりして売れなくなる!!」とか…。

なんで一回しか不動産を買ったことのない彼らが、毎日プロに囲まれて仕事をしている僕の判断に文句をつけられるのか謎でしたが、たぶんそれが普通の反応なんだろうなとは思います。

個人的な考えとしては

値下がりしない物件を目利きできるなら、マイホームの購入は全然アリ!!です。

それが難しいんだって話ですが…。

ここで変に日和って中途半端な物件(駅徒歩20分とかバス便とか)を、安いからという理由で安易に買ってしまえばそりゃ失敗すると思います。

人口減少が続く日本でもスポット的に人口が増え続けるであろうエリアを狙うのも大切でしょう。

(正直、東京の人気エリア以外では勝率はかなり下がると思います。)

余裕資金で買えるけど10年後に半値になるマンションと、予算はギリ中のギリだけど10年後も値下がりしない(むしろ上がってる)マンションなら、僕は後者を選びます。

もちろんこの選択は、子供を作る予定がなく10年後も生活費が変わらないであろう我が家だからこそリスクを取れたって話で、万人にオススメできるものではありません。

経済動向その他の要因で大きく下落する可能性だってもちろんありますしね。

もちろん、家族が心地よく住める住環境というのが一番大切なことですが、「投資」という観点から住まいを見てみるのも面白いですよ!

住宅の個人仲介しているときに「親にも意見聞いてから決めます」っていう人がたくさんいたんだけど、何なんだろうあれ。

パパとママの意見を聞かないと自分の買物にすら責任持てないなら家を買うなんて10年早いんじゃないですか??って言いたかった…。

投資は自己責任!不動産の購入も自己責任ですぜ。

※ちなみにこういう時に親は大体「もう少し様子を見たら?」「もっといい物件があるんじゃない?」と言います。だれも責任を持ちたくないからね…。

ランキングに参加しています!クリックで応援していただけたら嬉しいです!