楽天経済圏に移住してから丸2年。

昨年は改悪ラッシュに見舞われた1年でしたが、それでもなお楽天経済圏の恩恵にあずかることができました。

今日は、2021年に獲得した楽天ポイントとその使い道についてお話していきます!

2021年の獲得ポイント実績

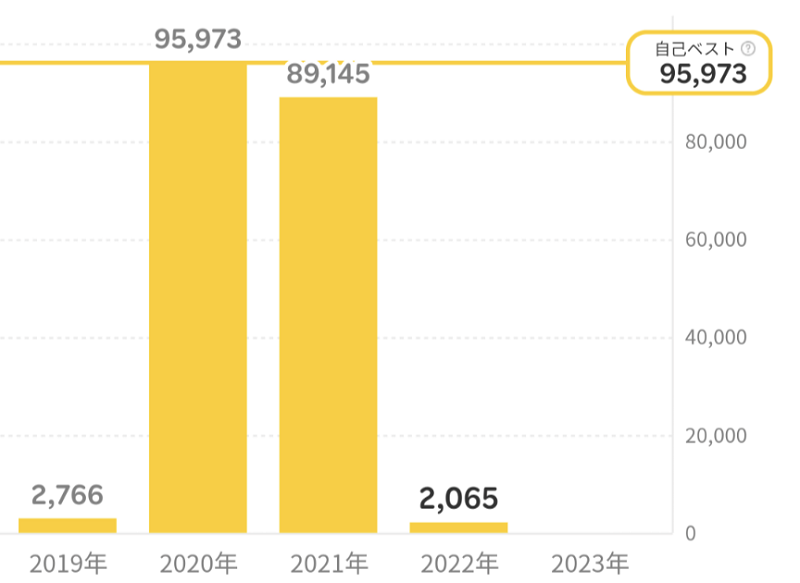

2021年の結果は以下の通りです。

89,145ポイント

自己ベスト更新ならず!!

とはいえ今年もたくさんのポイントをいただくことができ、ありがたい限り!

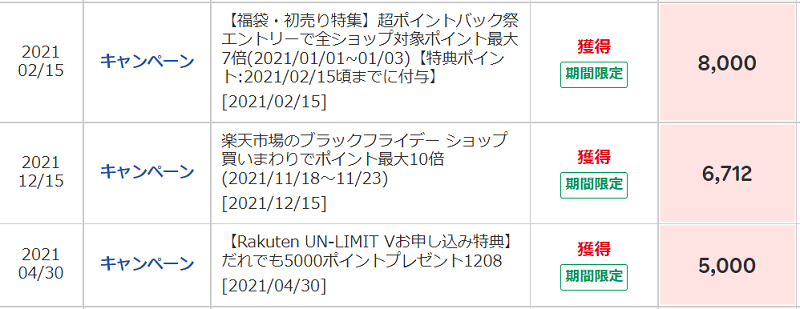

ポイントバック祭や買い回りといったキャンペーン参加による獲得が大きいです。

そうそう、楽天モバイルの新規加入のキャンペーンもありましたね。

楽天カードによる投信積み立てや、投資信託の保有金額に対するポイント付与なども、毎月自動的にポイントを稼いできてくれました。

普段の買物や投資だけで労せずポイントがもらえているわけですから、これも立派な不労所得といってもいいですよね!

年間89,000円の配当金を得ようとしたら税引後利回り3.5%の高配当株に250万円以上投資する必要があるわけですから、そう考えると侮れない成果でした。

楽天ポイントの使い道

期間限定ポイント⇒楽天でんき

まずは厄介な(?)期間限定ポイントから。

期間限定ポイントは『楽天でんき』で消費しています。

僕のポイント利用額トップ5は全て楽天でんきです。

期間限定ポイントは楽天ペイで消費することもできますが、保有ポイントが多いと使い切れなかったり、「失効前に何か買わなくちゃ!」と焦って無駄な買物をしてしまう可能性も。

その点、楽天でんきは何も考えずとも自動的にまとまった額を利用してくれて、大抵の場合期間限定ポイントを使い切ってくれるのが気に入っています!

ポイント支払い分にもポイント付きますしね。

僕は年末のお買い物マラソンで楽天ふるさと納税をすることが多いです。

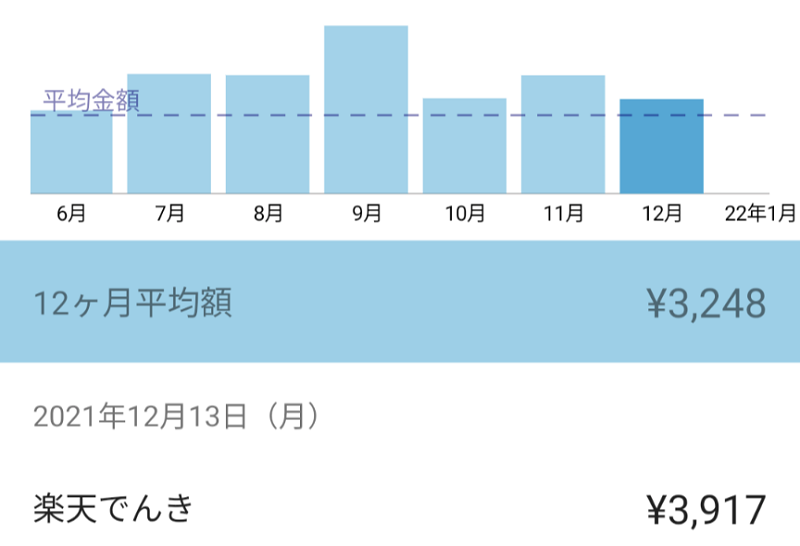

そのため年始にポイントが多く貯まる傾向があるのですが、ちょうど暖房を使う時期で電気代も高くなるため、いい具合に期間限定ポイントを消費してくれるんです。

おかげで我が家の電気代(ポイント利用を除いた分)は月額平均3,200円ほどに抑えられています。

通常ポイント⇒ポイント投資

通常ポイントは王道の『投信積み立て』に充当しています。

僕はつみたてNISAの設定を『毎日積立』にしています。

これには理由があって、上記でお話しした「楽天でんきの支払いに通常ポイントを使わせないため」です。

楽天でんきの支払いは期間限定ポイントを消費するのに便利なのですが、期間限定ポイントで払い切れない分は当然通常ポイントを使用してしまいます。

(期間限定ポイントのみ使用する、という設定はできない)

投資に使える通常ポイントを楽天でんきの支払いに充ててしまうのはもったいない…。

通常ポイントはできる限り投資したいので、付与された通常ポイントは即投資に回し、楽天でんき支払い時には通常ポイントの残高を0にしておく必要があるんです。

これを毎月手動でやろうと思ったら大変です。

そこで、通常ポイントしか充当できないポイント投資の特性を利用します。

入ってくる通常ポイントは毎日即座に投資に回して通常ポイントの残高は0をキープしつつ、期間限定ポイントだけを電気の支払いに充てるためのツールとして『つみたてNISAの毎日積立』が便利なんです。

それでもポイント付与のタイミングが悪いと、通常ポイントも楽天でんきの支払いに充当されてしまう時があるので完璧ではないです。

とはいえ電気の支払いもポイント投資も間違いなく浪費ではないので、安心してほったらかしにしておける設定だと思います。

2022年はどうなる?

昨年末、楽天証券が個人投資家を震撼させたトドメの大改悪を発表したのは記憶に新しいところ。

保有している投資信託にかかる進呈ポイントの変更ですね。

僕は楽天証券で1,600万円分くらい投資信託を保有しているので、それだけで年間5,700Pはもらえていたわけですが、2022年4月からこのポイント付与はなくなります。

(そのため、楽天証券で保有している投資信託は可能な限りSBI証券に移管手続き中)

とはいえ、全体の獲得ポイント数から見たら影響は大きくはありません。

投信のクレカ積立1%還元は(今のところ)継続していますし、前述のとおり獲得ポイントの大部分は買い回りなど楽天市場のキャンペーンによるもの。

今後も改悪はあるでしょうが、現状やることは大きく変わりません。

- 買物やふるさと納税時には出来るだけ楽天市場の買い回りキャンペーン等を活用する

- 楽天カードでクレカ積立の設定をする

- 貯まったポイントはポイント投資と電気の支払いに充てる

クレカ積立とポイントの使い道は一度設定してしまえば完了ですから、意識しているのは一番上くらいです。

よく言われることですが、こうしたポイント獲得は追及し過ぎると疲れちゃいますからね。

資産運用同様、今年もほどよい距離感で付き合っていきたいと思います!

マネーブリッジ設定での普通預金金利も300万円超える部分は年0.04%になるんだよね…。auじぶん銀行か青空銀行BANKかに移すか、そもそも現金で300万も持っておく必要があるのか……。こちらも悩ましい。

ランキングに参加しています!クリックで応援していただけたら嬉しいです!